【例えば一般の方】税制改正で自分も相続税を?

2013年度の税制改正で相続税の大幅な増税が決まりました。自分には無関係と思っていた相続税、「自分も納税する必要が?」と不安を感じている人も多いようです。“相続大増税時代”は必ずやってきます。相続について学んでおきましょう。

今回の相続税の税制改正の大きなポイントは、

(1)最高税率の引き上げ

(2)基礎控除額の大幅引き下げ

の2つです。

相続税の最高税率が従来の50%(資産3億円超)から55%(資産6億円超)に引き上げられました。

ただ税率がアップするのは、2億円を超える資産を相続する人だけ。一般的なサラリーマン家庭で、影響を受けるケースは少ないでしょう。

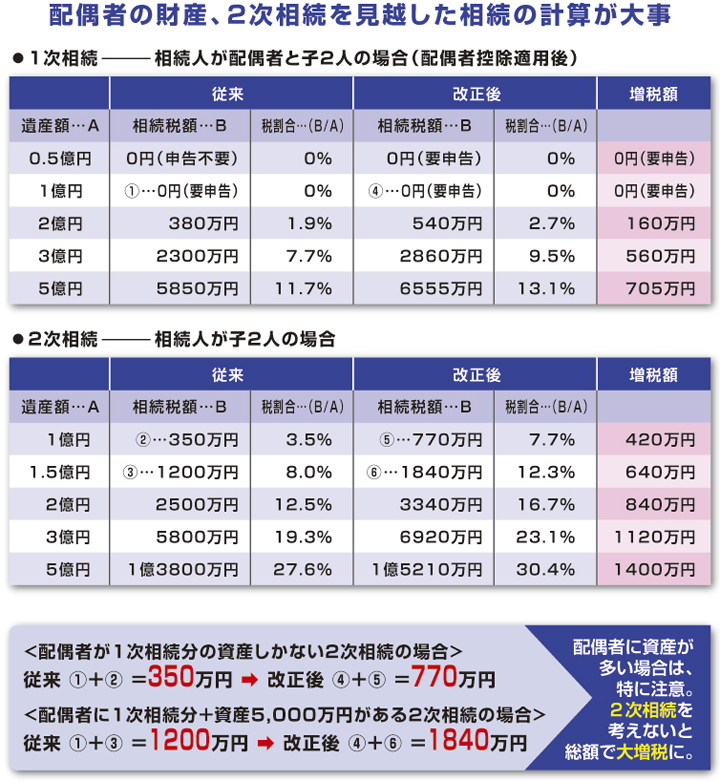

一方、基礎控除額は従来の「5000万円+1000万円×法定相続人の数」から「基礎控除額3000万円+600万円×法定相続人の数」となります。仮に相続人が妻と子ども2人であれば、これまでは8000万円までの相続は基礎控除額以下となるので相続税がかからなかったのに、改正後は、相続財産のうち4800万円を超えた場合は課税対象となるため、地価の高い都心などに自宅を所有する人の多くは課税対象となってきます。

こうした相続大増税を前に節税を考える際は、

・できるだけ不動産などの評価額を抑えることと、

・少しでも納税額を減らすこと

が対策の大きなポイントとなります。

しかし話はそれほど単純ではありません。相続をめぐっては陥りやすい失敗があります。

例えば、夫が亡くなって、妻が相続税の配偶者控除を利用して遺産を相続するのは、一般的な節税策のひとつですが、税制改正後は、1次相続で配偶者が資産を多く相続すると、その配偶者が亡くなった後に発生する2次相続の納税額が大きく跳ね上がる可能性があります。

仮に1億円の遺産を妻と子ども2人が相続する場合、妻が1億6000万円まで非課税にできる配偶者控除を利用して相続すれば、税制改正後も税金はかかりませんが、問題は2次相続です。

亡くなった妻の遺産1億円を子ども2人が相続して発生する相続税は、改正前の350万円から改正後は770万円と2倍以上に跳ね上がり、420万円の納税負担が増えることになります。

ただし、これは妻が資産を持っていない場合の話で、妻が資産を持っていると金額はさらに増えます。

妻が相続した1億円の他に5000万円の資産を持っていた場合、子どもは計1億5000万円を相続するので、2次相続時の納税額は、なんと1840万円となり、改正前より640万円もの増税になるのです。

今回の増税がいかに大きいか、実感できると思います。

多額の納税が発生したとしても、相続した資産の大半はすぐに換金することが難しい不動産などであることがほとんどだと思います。

当然ながら、相続税は現金で納める必要があります。しかし多くの人にとって、いきなり数千万円単位の現金を用意するのは非常に困難でしょう。不動産を残すとしたら、相続人が納税に困らないだけの現金も併せて残してあげるのが望ましいと言えます。

このような納税準備のためには遺産額に対する相続税額の割合である「税割合」という考え方を取り入れることです。前述の2次相続の例のように遺産額が1億5000万円(A)、相続税額が1840万円(B)だとすれば、遺産額に対する税割合は約12.3%(B÷A)となります。

例えば、子Aが1億円の不動産、子Bが5000万円の預貯金を相続する場合、子Bは相続した現金で相続税を支払えばいいので問題ありません。しかし子Aは、相続した不動産1億円に対し、納税資金1230万円(=税割合12.3%)が必要になります。

実際にはよりきめ細かく、相続人ごとに、相続する不動産の評価額と納税に必要なキャッシュを算出するのが理想です。キャッシュを全員にバランスよく割り振れない場合は、代わりに現金化しやすい資産を相続させるなど、遺言で工夫が必要となります。そうした知恵やノウハウを得るための第一歩として「50歳になったら相続学校」は最適なのです。

“相続大増税時代”を乗り切るには、何より「学ぶ」意識が不可欠です。